以下是搜尋 "本益比" 的結果

|

美國高爾夫熱潮升溫 台廠供應鏈投資價值浮現 (2)...與鉅明等,股價普遍交易於2025年預估每股盈餘的11-14倍,相較於全球品牌平均18-19倍,仍處於低估區間。歷史本益比範圍介於3-15倍。此外,雖然美國關稅政策可能影響訂單能見度,但台灣廠商的現金股利殖利率達5-6%,有望提供 |

|

清明會變盤嗎…00878波動中的防守策略!經理人:震盪期間持續「定期定額」...鍵工具。 00878經理人游日傑說明,近期台股市場經歷波動,但若從本益比(P/E Ratio)觀察,截至4/1,台灣加權指數的本益比為18.5,位於近五年平均值18.3附近,顯示目前處於估值合理的區間,股市投資價值浮現 |

|

|

證交所與 KPMG 簽約成立東南亞創新資本平台...新產業聚落,挹注產業創新動能。林修銘指出,台灣資本市場提供成熟友善的市場環境及上市機制,有合理本益比、高周轉率等特色,且再籌資(SPO)相當普遍且便捷,可提供企業募集資金高度彈性。在推動海外創新企業進入台 |

|

新手買0050虧損想賣掉重來!網酸「乾脆別存」曝正確投資法...對台股大盤長期向上沒信心,那就別存了」。有人建議「如果妳是小資族,建議妳買中小型股,例如台通,本益比低,股利算多」、「資產累積階段,面對下跌你應該感到高興才是,有錢就加碼投資,沒錢就按照你當初的投 |

|

|

主動式 ETF 渡過市場震盪 野村00980A 4月15日開募 (2)...點至今已修正12.79%,其他如半導體指數、電子類指數更是高點修正17.49%及16.43%。但仔細分析大盤這波修正,本益比(P/E)已自年初以來的18.66倍降至14.61倍,但2025年預估EPS並沒有太大的變化,可以判斷這波修正主要來自於「估值 |

|

|

印度股票基金 逆勢走揚 (4)...效皆達5%以上,優於台股大盤,表現亮眼。瀚亞印度基金經理人林庭樟表示,印度指數較其他市場先行下跌,本益比回到合理區間,雖然近一月川普新政干擾全球走勢,但印度受惠於不利因素正在逐步消化,使股市走勢展現韌 |

|

就市論勢/跌深AI概念股 聚焦...當市場悲觀情緒宣洩完畢,融資斷頭賣壓釋放後,股市往往迎來反彈。當前許多績優股評價已跌至五年平均本益比之下,若今年經濟成長率維持3%以上,則評價修正顯得過度。建議適度持有營運成長穩健績優股,靜待行情反轉 |

|

緯創大復活,進場點到來?外資給出目標價在這...將更為顯著,主要受惠於AI伺服器系統出貨放量。預期全年在AI伺服器顯著升溫帶動下,全年EPS上看9元,目前本益比(PE)約10-11倍,處於近年區間下緣。依目前訂單能見度,緯創的第二季包括NB、桌機與螢幕出貨皆看明顯提升,相 |

|

|

大摩:聯詠受惠於價格穩定及市占上揚 目標價上看640元...搶得市占率。市場預期大陸競爭加劇,但大摩認為這是過度擔心。大摩指出,以聯詠今年的預估獲利推算,本益比只有15倍,加上現金股利殖利率有6%,提供下檔緩衝。LCD面板價格上揚,將有助於第2季的LCD DDI價格,加上成本 |

|

|

緯創PE處低檔,AI伺服器出貨續增溫...將更為顯著,主要受惠於AI伺服器系統出貨放量。預期全年在AI伺服器顯著升溫帶動下,全年EPS上看9元,目前本益比(PE)約10-11倍,處於近年區間下緣。依目前能見度,第二季包括NB、桌機與螢幕出貨皆看明顯提升,相較第一季可 |

|

|

統一證券:台股KD、RSI技術指標進入低檔超賣區...器的需求逐漸穩定,越來越多公司關注AI代理的開發。因美國政府關稅論與AI過度投資疑慮,近期使AI概念股本益比回到相對合理位置,AI需求量持續增長,仍驅動長期發展趨勢。第二、時序進到第2季傳統鋼鐵旺季,鋼市正向 |

|

|

Yardeni :美國若步入衰退、美股本益比可能低於17倍...率將分別上看13.1%、14.3%。Yardeni表示,今明兩年標準普爾500指數本益比(以盈餘預估值來推算)預估將落在17-20倍之間,美國經濟若步入衰退、標普五百指數本益比可能低於17倍。依據Yardeni的基線假設情境,標準普爾500指數明年底 |

|

|

台股重挫906點 台積市值蒸發1兆元...再稱霸40年,目前股價來到低檔,「此時不買待何時?」曾宗琳並預估,台積電2027年每股純益可達80至85元,本益比若以過去四季盈餘來看,最高點約27.6倍,最低點為9.4倍。 |

|

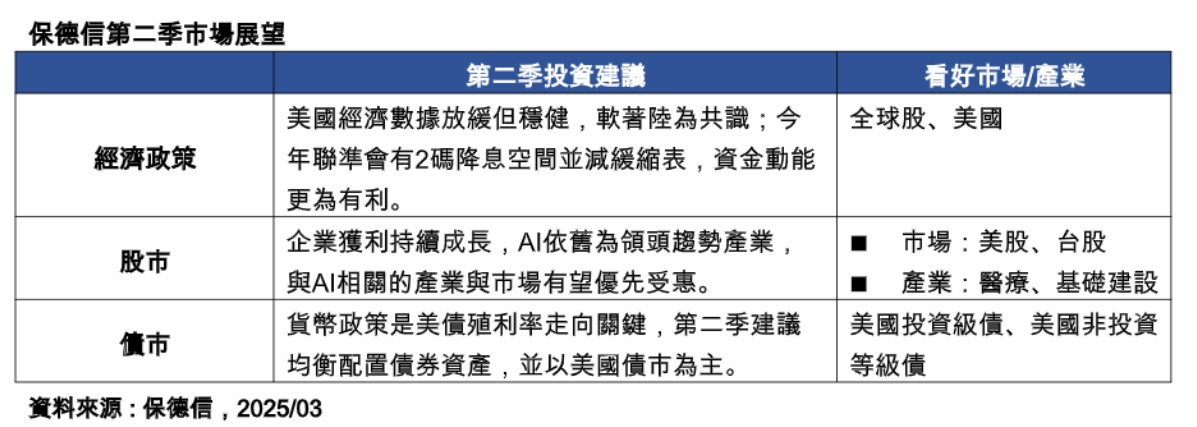

保德信Q2投資展望!AI相關產業受惠 股債市這樣看...,2025年美國醫療類股盈餘年成長率將高於整體股市,達18.4%,甚至優於科技業的18%;再者,目前醫療類股的本益比僅18倍,低於整體美股的22倍,更遠低於科技股的28倍,顯示評價面更具吸引力。至於基礎建設產業,葉家榮說 |

|

大摩轉向看多大立光 目標價上看3200元 (3)...6到12個月的另一項成長動能。自去年11月以來,大立光股價明顯落後中國競爭對手舜宇光學,大立光今年預估本益比僅13倍,明顯低於舜宇,風險與報酬比相對有吸引力。因此,大摩同步將舜宇光學的評等從「優於大盤」降至「 |

|

台股狂瀉900點!還會再跌嗎?專家搬出「1數據」看好回復基本面...同步下降。張芷菱認為,經歷近期大幅回檔,整體台股市場的評價已回到合理水準,加權指數目前最新預估本益比略低於過去10年平均值,顯示市場已經消化部分利空,加上技術面進入超賣,配合融資持續瘦身,有望見到股市 |